Strategia mea de investiții explicată pas cu pas, de la A la Z

Cel mai practic, complet și ușor de înțeles curs din online care te va învăța cum să-ți creezi primul portofoliu pe bursă și cum să investești profitabil în DOAR 9 zile!

Dacă te-ai săturat de guru care îți promit că te învață să investești într-un Ebook de 30 de pagini, atunci acest curs pe care ți-l ofer este fix ce ai nevoie!

Prezentarea strategiei și a pașilor necesari pentru a-ți începe cu dreptul călătoria în investiții pe bursă👇

Abonează-te

CUM SĂ-ȚI PUI BAZELE UNUI PORTOFOLIU DE 5.000$

CUM INVESTEȘTI ȘI CUM FACI BANI DIN ETF-uri

CUM SĂ FII PROFITABIL ÎN INVESTIȚII

DE LA 0 LA PRIMUL TĂU PORTOFOLIU DE INVESTIȚII PE BURSA DE VALORI

CUM SĂ-ȚI DUBLEZI BANII LA FIECARE 5 ANI PRIN INVESTIȚII LA BURSĂ

CUM SĂ NU PIERZI NICIODATĂ BANI ÎN INVESTIȚII

CUM SE CONSTRUIEȘTE AVEREA INVESTIND PE TERMEN LUNG

ACUM E TIMPUL SĂ FACI BANI ȘI SĂ INVESTEȘTI

CUM SĂ ÎȚI CREȘTI AVEREA EXPONENȚIAL

PRIVEȘTE ASTA ÎNAINTE SĂ TE APUCI DE INVESTIT

CUM INVESTEȘTI 100 DE LEI PE LUNA

CE ESTE BURSA ȘI CUM FACI BANI DIN ACȚIUNI

CUM SĂ AI MILIOANE DE ANGAJAȚI PRIN INVESTIȚII ÎN ETF-URI

CE ESTE UN ETF ȘI CE COMISIOANE DE ADMINISTRARE ARE?

TU ȘTII CÂȚI BANI PIERZI PRIN COMISIOANE?

DE CE TREBUIE SĂ INVESTEȘTI ÎN 2024?

CÂT TE COSTĂ AȘTEPTAREA MOMENTULUI POTRIVIT

CE NU CUNOSC 99% DINTRE OAMENI DESPRE BANI

DE CE SUSȚIN ATÂT DE MULT EDUCAȚIA FINANCIARĂ

BANII TE FAC MAI SĂRAC. CE ESTE ILUZIA BANILOR?

CEA MAI PROASTĂ INVESTIȚIE PE CARE O POȚI FACE

CUM SĂ RĂMÂI SĂRAC - 6 INDICII CLARE

DE CE ȘCOALA NU NE ÎNVAȚĂ DESPRE BANI...

POȚI FACE O AVERE DIN MONOPOLY

TOT CE TREBUIE SĂ ȘTII DESPRE BANI ÎNTR-UN SINGUR VIDEOCLIP

ÎN CE INSTRUMENTE FINANCIARE POȚI INVESTI CHIAR DE MÂINE

PRIMA REGULĂ ÎN EDUCAȚIA FINANCIARĂ

CE ESTE INFLAȚIA?

CE ESTE DEFLAȚIA?

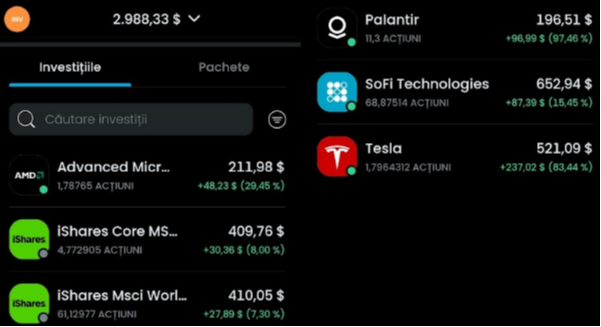

REZULTATE

GABRIEL BALU

Portofoliu: Acțiuni + ETF-uri

Faptul că m-am concentrat pe ceea ce se întâmplă cu afacerile la nivel fundamental și mi-am creat un control foarte bun al emoțiilor m-a ajutat să ajung unde sunt astăzi

CHIVA MĂDĂLIN

Portofoliu: ETF-uri

RAUL BORCILĂ

Portofoliu: Acțiuni + ETF-uri

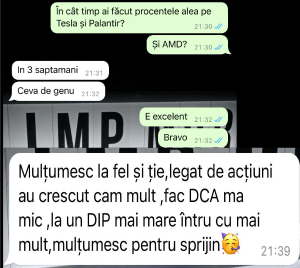

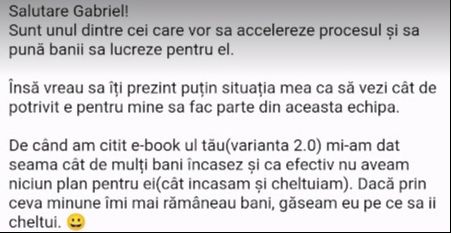

„Mulțumesc tare mult că am un sprijin în investiții și mă bazez pe tine să fie totul cum trebuie!”

Planul tău în 6 Pași Pentru A-ți Pune Bazele Unui Portofoliu Profitabil la Bursă Cu Care Să-ți Dublezi Banii La Fiecare 4 Ani

Înveți de la alte cursuri informaționale online

1000-1500 euro

Cumperi cărți

100-150 euro

Bani pierduți pe comisioane de transfer și de exchange

100-150 euro/ an

Ședințe de coaching 12 luni: 1x/ săptămână x52x100-200

5200-10400 euro

Abonamente pe diferite platforme

600-840 euro / an

Fonduri mutuale 2,5% comision

1000 euro / 5 ani, 2000 euro / 7 ani, 4730 euro / 10 ani

TOTAL: 5000-15000 EURO

Sau poți lucra cu mine în programul WEALTH GENERATOR.

Să-ți începi cu dreptul drumul către propria libertate financiară, să nu pierzi și tu ani de zile cu analize care nu te ajută cu nimic și să scapi de pierderi de mii sau chiar zeci de mii de dolari.